$پاسا1 :

شرکت ایران یاسا در صنعت لاستیک و پلاستیک فعالیت داشته و موضوع فعالیت اصلی شرکت عبارت است از احداث،اداره،توسعه و تکمیل کارخانجات به منظور تهیه و تولید لاستیک و تیوب دوچرخه و موتور سیکلت و ماشین آلات و ادوات کشاورزی و وسائط نقلیه و فرآورده های لاستیکی دیگر در نقاط مختلف و فروش محصولات مزبور در داخل و خارج کشور می باشد.

$پاسا1 :

شرکت ایران یاسا در صنعت لاستیک و پلاستیک فعالیت داشته و موضوع فعالیت اصلی شرکت عبارت است از احداث،اداره،توسعه و تکمیل کارخانجات به منظور تهیه و تولید لاستیک و تیوب دوچرخه و موتور سیکلت و ماشین آلات و ادوات کشاورزی و وسائط نقلیه و فرآورده های لاستیکی دیگر در نقاط مختلف و فروش محصولات مزبور در داخل و خارج کشور می باشد.

بسم الله الرحمن الرحیم

- تاریخچه و موضوع فعالیت :

شرکت ایران یاسا تایر و رابر در سال 1345 با نام "شرکت سهامی کارخانجات تولیدی و صنعتی ایران یاسا" تاسیس گردید و در سالهای گذشته با تصویب مجامع عمومی فوق العاده صاحبان سهام نام آن به شرکت ایران یاسا تایر و رابر و نوع شرکت ابتدا به سهامی خاص و سپس به سهامی عام تغییر یافته و در سال 1382 نزد سازمان بورس و اوراق بهادار پذیرفته شده است.

شرکت سرمایه گذاری نفت و گاز و پتروشیمی تامین (تاپیکو) 17 درصد مالکیت سهام غیرمدیریتی این شرکت را بر عهده دارد.

شرکت ایران یاسا در صنعت لاستیک و پلاستیک فعالیت داشته و موضوع فعالیت اصلی شرکت طبق ماده 2 اساسنامه عبارت است از احداث،اداره،توسعه و تکمیل کارخانجات به منظور تهیه و تولید لاستیک و تیوب دوچرخه و موتور سیکلت و ماشین آلات و ادوات کشاورزی و وسائط نقلیه و فرآورده های لاستیکی دیگر در نقاط مختلف و فروش محصولات مزبور در داخل و خارج کشور می باشد.

در مجموع شرکت ایران یاسا حدود 65 درصد سهم نیاز از بازار فعلی داخلی را تامین می کند.

- طرح توسعه:

پروژه توسعه تایرهای نسل دوم (تیوبلس):

افزایش سرفصل دارایی های در جریان تکمیل به مبلغ 122.687 میلیون ریال عمدتا مربوط به تکمیل دستگاه های تولید تایر های تیوبلس نسل دوم،نوسازی سازی ساختمان های قدیمی،پروژه ساختمان کوثر و نوسازی تابلو برق جهت افزایش تولید تایر می باشد که تا پایان آذر ماه سال جاری پروژه به بهره برداری خواهد رسید و ظرفیت اسمی آن 1.639 تن در سال می باشد که این ظرفیت قابل تغییر نمی باشد مگر اینکه مجددا ماشین آلات و دستگاه های جدیدی به مجموعه اضافه شود.

بر طبق اصل محافظه کاری شرکت ایران یاسا در سال 1399 میزان 250 تن تایر تیوبلس را بعنوان جایگزین برخی محصولات فعلی در نظر گرفته است.

- ترکیب سهامداران

- روند تغییرات سرمایه شرکت

آخرین سرمایه شرکت مبلغ 900 میلیارد ریال منقسم به 900 میلیون سهم یک هزاری ریالی با نام می باشد.در تاریخ 20/05/1399 در مرجع ثبت شرکت ها و موسسات غیر تجاری شهریار از مبلغ 600 میلیارد به مبلغ 900 میلیارد ریال به ثبت رسید.

- ظرفیت تولید

- جایگاه شرکت در صنعت

رشد فروش (مقداری)در صنعت تایر، تیوب و قطعات پلاستیکی در دوره شش ماهه اول سال 1399 نسبت به دوره مشابه 40 درصد می باشد.افزایش فروش ریالی که عمدتا ناشی از افزایش نهادهای تولیدی بوده با پایش مستمر قیمت تمام شده نسبت به اصلاح قیمت های فروش اقدام شده است.

از مهم ترین عوامل و پارامترهای موثر در حفظ رشد صنعت تایر، میزان استفده و دسترسی به تکنولوژی روز و جدید می باشد که این امر در خصوص بکارگیری تکنولوژی تایرهای نسل دوم و سوم (رادیال) خود را نشان می دهد.

تکنولوژی جدید تولید تایر علاوه بر تقاضای بیشتر آن،قیمت تمام شده ی کمتر و هزینه های کمتری در مصرف انرژی دارد،در حال حاضر با توجه به نوع تکنولوژی موجود در صنعت تایر کشور، میزان هزینه های مترتب آن زیاد است که در نتیجه قیمت تمام شده ی محصولات آن تونایی رقابت با محصولات مشابه خارجی را ندارد.

- ترکیب فروش

در نمودار فوق ترکیب فروش شرکت نشان داده شده است. فروش اصلی شرکت مربوط به تایر میباشد.

لازم به ذکر است، حدود 89 درصد فروش شرکت داخلی و مابقی صادراتیست.

- مقدار فروش

در بین محصولات شرکت تایر بیشترین مقدار فروش را دارد.

مقدار فروش شرکت در چند سال اخیر تغییر چندانی نداشته است.

- متوسط نرخ فروش

نمودار فوق روند متوسط نرخ فروش شرکت در بازه زمانی 94 تا 98 را نشان میدهد. متوسط نرخ فروش در سال 98 با توجه به نوسانات ارزی، رشد حدود 53 درصدی را نسبت به سال 97 را تجربه کرده است.

- ملبغ فروش

در سال منتهی به 97 با افزایش حدود 55 درصدی، به فروش حدود 2.342 میلیون ریالی و در سال 98 با افزایش حدود 62 درصدی به فروش 3.791 میلیون ریالی رسیده است.

افزایش فروش ریالی عمدتا ناشی ازافزایش نرخ نهادی های تولیدی بوده است.

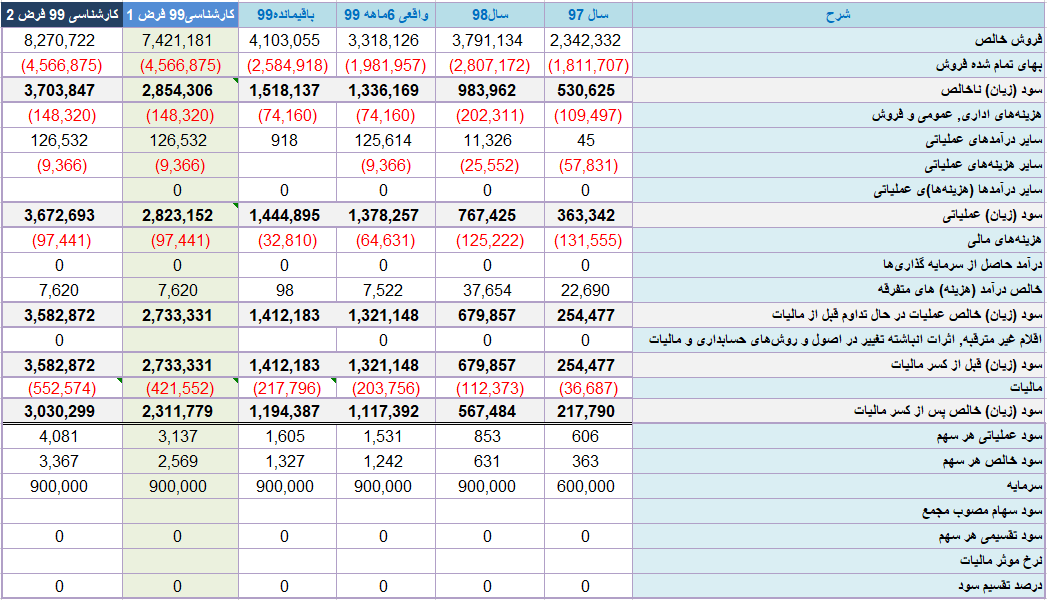

- روند سودآوری

سودآوری روند صعودی داشته و در سال 97 با افزایش سود نسبت به سال 96 به حدود 217.790 میلیون ریالی و در سال 98 با افزایش حدود 160 درصدی به 567.484 میلیون ریالی رسیده است.

- حاشیه سود

در نمودار فوق روند صعودی حاشیه سود خالص شرکت نشان داده شده است.

رشد حاشیه سود خالص در سال 98 بیانگر سودآوری شرکت و توانایی آن در کاهش کل هزینه های شرکت میباشد.

حدود 63 درصد بهای تمام شده مربوط به مواد مستقیم، 22 درصد سربار و مابقی مربوط به دستمزد مستقیم میباشد.مواد اصلی اولیه شرکت کائوچوی مصنوعی و کائوچوی طبیعی و دوده می باشد که بخش داخلی آنها را به ترتیب از شرکت پتروشیمی بندر امام، صتایع پتروشیمی تخت جمشید و شرکت دوده صنعتی پارس تامین می کند.

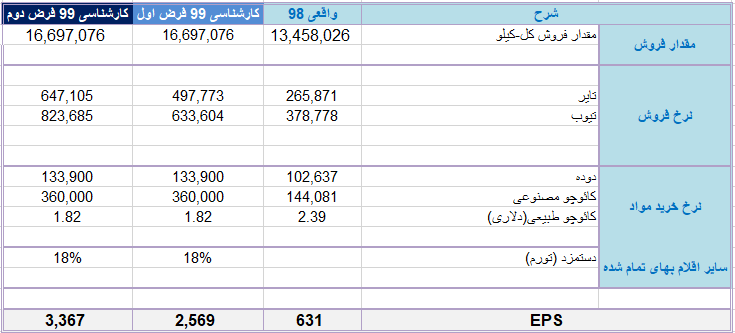

- مفروضات تحلیل :

با توجه به مفروضات فوق سودآوری شرکت با دو فرض افزایش نرخ 30 درصدی محصولات و عدم افزایش نرخ برآورد شده است.

با توجه به آزاد شدن نرخ دلار کائوچوی طببیعی از اواخر آبان ماه سایر شرکتهای لاستیکی شفاف سازی مبنی بر افزایش نرخ 50 درصدی محصولات خود منتشر کرده اند ولیکن پاسا شفاف سازی ای منتشر نکرده و طبق اطلاعات کنفرانس خبری افزایش نرخ با توجه به عرضه و تقاضا صورت خواهد گرفت و شرکت هنوز تصمیمی مبنی بر افزایش نرخ نگرفته است.به همین جهت سودآوری شرکت با دو فرض ذکر شده برآورد شده است.

- پیش بینی کارشناسی :

*پیش بینی فوق صرفا نظر کارشناس تحلیل می باشد و کارگزاری هیچ مسئولیتی در قبال آن نخواهد داشت *

تحلیلگر:ندا مالکی

{kind=link}

{kind=link}