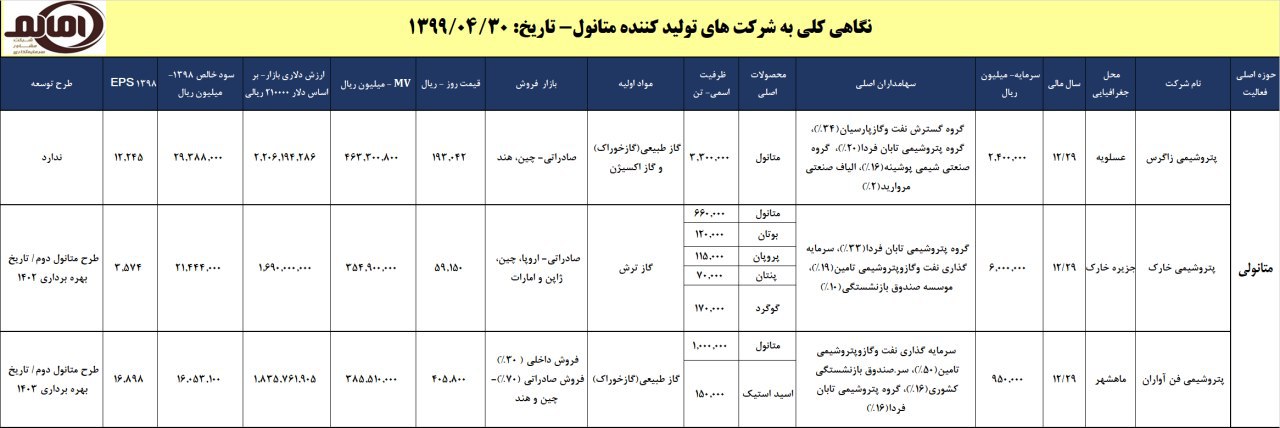

این روزها نظام ارزی ایران صدر اخبار اقتصادی کشورمان ایران است و به تبع آن تمام صنایع ارز محور ما همچون پتروشیمی ها و فلزی و معدنی ها در بورس به محض اخبار نیمه موثقی فورا واکنش نشان می دهند.در این بلاگ با توجه به اثرپذیری کمتر محصولات پتروشیمی از جنگ تجاری چین و آمریکا به تحلیل بنیادی پتروشیمی خارک پرداخته ایم. لازم به ذکر است که با توجه به اثرات دو مرحله ای نرخ تسعیر ارز، تحلیل خود را در دو سال 97 و 98 انجام داده ایم،