نماد: $کاوه1 (فولاد کاوه جنوب کیش)

تاریخ امروز: 97/04/16

دوره تحلیل: صفر

لینک تحلیل قبلی: تحلیل اول

-

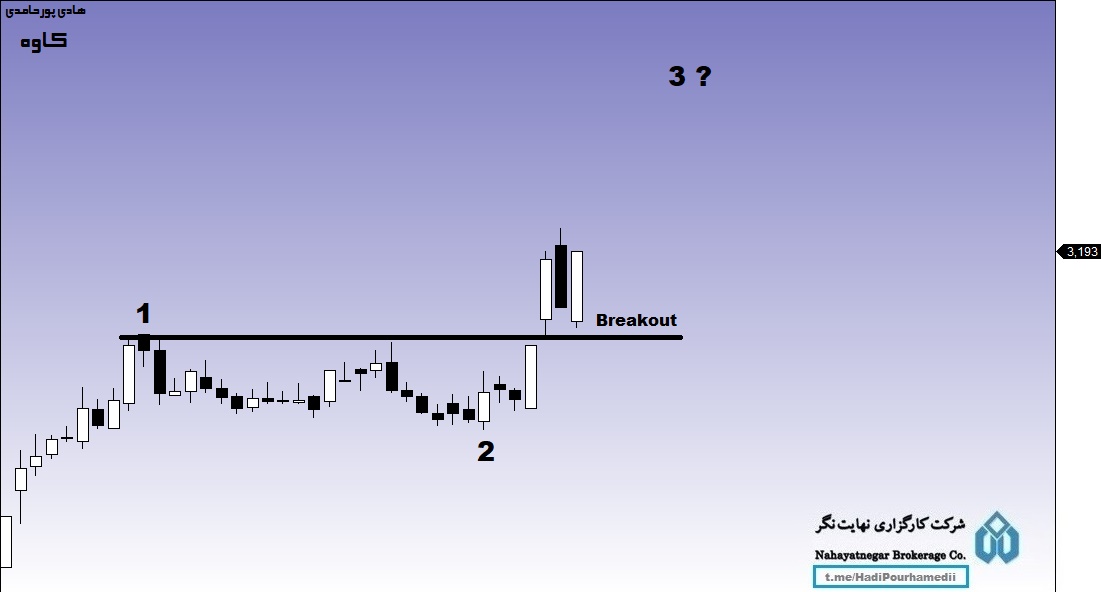

پیش بینی آینده: با توجه به شکل زیر به نظر می رسد پس از خاتمه الگوی اصلاحیِ موج دوم، موج سوم صعودی سهم آغاز شده و پیش بینی می شود در موج حاضر، قیمت رشد قابل توجهی را تجربه نماید.

-

شرط نقض تحلیل: محدوده حمایتی 270 تومان به عنوان حد ضرر تحلیل تعیین می گردد.

-

پتانسیل های بنیادی: بیش از 71 درصد از سهام فولاد کاوه به صورت مستقیم و غیرمستقیم در مالکیت بنیاد مستضعفان است. کاوه از سال 1395 به بهره برداری رسیده و جز کارخانه های نو و به روز صنعت فولاد کشور به حساب می آید. قرارگیری کارخانه فولاد کاوه در بندرعباس و منطقه ویژه اقتصادی خلیج فارس امکان صادرات کم هزینه تر محصولات را فراهم آورده است. از اینرو بیش از 90 درصد محصولات فولاد کاوه صادر می شود. در حال حاضر فعالیت کاوه محدود به فاز یک و تولید آهن اسفنجی و شمش فولادی (بیلت) است. با این حال شرکت در حال توسعه است و پروژه های متنوعی برای تکمیل زنجیره از معدن تا محصولات نوردی را اجرا می کند که مهمترین آن ساخت فاز دو فولادسازی است و گفته می شود 51 درصد پیشرفت فیزیکی داشته و در اواخر سال 98 به بهره برداری خواهد رسید. ظرفیت تولید شرکت در حال حاضر 1.200.000 تن شمش است که با بهره برداری از فاز دوم فولادسازی به 2.400.000 تن خواهد رسید. کاوه در سال 1396 موفق به کسب درآمد 1896 میلیارد تومانی و سود ناخالص 578 میلیارد تومانی شد که در مقایسه با سال 1395 به ترتیب 113 و 163 درصد افزایش نشان می دهد. همچنین در اثر تسهیلات بانکی دریافتی برای پیشبرد طرح های توسعه، هزینه های مالی رقم بالایی بوده و جلب توجه می کند به طوری که شرکت تقریبا نصف سود ناخالص خود را صرف هزینه های مالی می کند (در حالی که eps سهم در سال 1396، 22.8 تومان بوده؛ حدود 38 تومان به ازای هر سهم هزینه مالی محقق شده است). شرکت پیش بینی نموده که در سال 1397 با احتساب دوره تنفس برای بازپرداخت بخشی از تسهیلات هزینه مالی نسبت به سال 1396 با 30 درصد اُفت به 185 میلیارد تومان (26 تومان به ازای هر سهم) برسد. بنابراین مشخص است هر گونه تغییری در هزینه های مالی و تسهیلات، تاثیر با اهمیتی بر سود خالص شرکت خواهد داشت. ادامه در کامنت اول

پیش بینی آینده: با توجه به شکل زیر به نظر می رسد پس از خاتمه الگوی اصلاحیِ موج دوم، موج سوم صعودی سهم آغاز شده و پیش بینی می شود در موج حاضر، قیمت رشد قابل توجهی را تجربه نماید.

-

شرط نقض تحلیل: محدوده حمایتی 270 تومان به عنوان حد ضرر تحلیل تعیین می گردد.

-

پتانسیل های بنیادی: بیش از 71 درصد از سهام فولاد کاوه به صورت مستقیم و غیرمستقیم در مالکیت بنیاد مستضعفان است. کاوه از سال 1395 به بهره برداری رسیده و جز کارخانه های نو و به روز صنعت فولاد کشور به حساب می آید. قرارگیری کارخانه فولاد کاوه در بندرعباس و منطقه ویژه اقتصادی خلیج فارس امکان صادرات کم هزینه تر محصولات را فراهم آورده است. از اینرو بیش از 90 درصد محصولات فولاد کاوه صادر می شود. در حال حاضر فعالیت کاوه محدود به فاز یک و تولید آهن اسفنجی و شمش فولادی (بیلت) است. با این حال شرکت در حال توسعه است و پروژه های متنوعی برای تکمیل زنجیره از معدن تا محصولات نوردی را اجرا می کند که مهمترین آن ساخت فاز دو فولادسازی است و گفته می شود 51 درصد پیشرفت فیزیکی داشته و در اواخر سال 98 به بهره برداری خواهد رسید. ظرفیت تولید شرکت در حال حاضر 1.200.000 تن شمش است که با بهره برداری از فاز دوم فولادسازی به 2.400.000 تن خواهد رسید. کاوه در سال 1396 موفق به کسب درآمد 1896 میلیارد تومانی و سود ناخالص 578 میلیارد تومانی شد که در مقایسه با سال 1395 به ترتیب 113 و 163 درصد افزایش نشان می دهد. همچنین در اثر تسهیلات بانکی دریافتی برای پیشبرد طرح های توسعه، هزینه های مالی رقم بالایی بوده و جلب توجه می کند به طوری که شرکت تقریبا نصف سود ناخالص خود را صرف هزینه های مالی می کند (در حالی که eps سهم در سال 1396، 22.8 تومان بوده؛ حدود 38 تومان به ازای هر سهم هزینه مالی محقق شده است). شرکت پیش بینی نموده که در سال 1397 با احتساب دوره تنفس برای بازپرداخت بخشی از تسهیلات هزینه مالی نسبت به سال 1396 با 30 درصد اُفت به 185 میلیارد تومان (26 تومان به ازای هر سهم) برسد. بنابراین مشخص است هر گونه تغییری در هزینه های مالی و تسهیلات، تاثیر با اهمیتی بر سود خالص شرکت خواهد داشت. ادامه در کامنت اول

برچسبها:

$کاوه1