$فخوز1 :

فولاد خوزستان بزرگترین عرضه کننده شمش فولاد و دومین قطب تولید فولاد خام در کشور میباشد و یکی از بنگاه های پیشرو اقتصادی که در عرصه های ملی و منطقه ای صنعت فولاد حضوری فعال دارد. شمش فولاد خوزستان مبنای محاسبه قیمت های کنسانتره و گندله شرکت های چادرملو و گل گهر و به نوعی قیمت های بازار داخل می باشد، همچنین بخشی از محصولات شرکت نیز صادرمی شود. شرکت در بازار های جهانی منجر به نزدیک شدن قیمت محصولات فولادی داخلی در بورس کالا و قیمت های جهانی گردیده است

$فخوز1 :

فولاد خوزستان بزرگترین عرضه کننده شمش فولاد و دومین قطب تولید فولاد خام در کشور میباشد و یکی از بنگاه های پیشرو اقتصادی که در عرصه های ملی و منطقه ای صنعت فولاد حضوری فعال دارد. شمش فولاد خوزستان مبنای محاسبه قیمت های کنسانتره و گندله شرکت های چادرملو و گل گهر و به نوعی قیمت های بازار داخل می باشد، همچنین بخشی از محصولات شرکت نیز صادرمی شود. شرکت در بازار های جهانی منجر به نزدیک شدن قیمت محصولات فولادی داخلی در بورس کالا و قیمت های جهانی گردیده است

- معرفی شرکت

فولاد خوزستان بزرگترین عرضه کننده شمش فولاد و دومین قطب تولید فولاد خام در کشور میباشد و یکی از بنگاه های پیشرو اقتصادی که در عرصه های ملی و منطقه ای صنعت فولاد حضوری فعال دارد.فولاد خوزستان اولین مجتمع تولید آهن و فولاد کشور به روش احیاء مستقیم و کوره قوس الکتریکی است که در 12 فروردین سال 1368 افتتاح گردید. این شرکت با وسعت 3/8 کیلومتر مربع، در مجاورت شهر اهواز، مرکز استان خوزستان درجنوب غربی کشور، واقع شده است.

- سهامداران

بررسی وضعیت شرکت

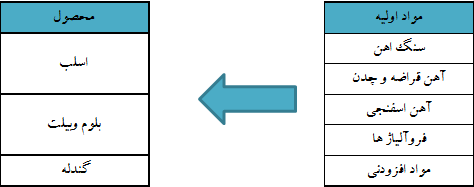

- فرآیند تولید

ترکیب مواد اولیه فوق بر اساس مبلغ می باشد

شرکت فولاد خوزستان متشکل از سه واحد اصلی تولید برای عرضه محصولات میانی و نهایی است :

- کارخانجات گندله سازی: در این کارخانجات سالانه بالغ بر شش میلیون تن گندله سنگ آهن از پودر تغلیظ شده تولید می شود.

- کارخانجات احیا مستقیم: در این بخش گندله های سنگ آهن به آهن اسفنجی ( آهن احیاء مستقیم ) تبدیل می شوند.

- بخش فولاد سازی: در این بخش محصولات نهایی شرکت یعنی شمش1 و تختال2 از آهن اسفنجی تولید می شود.

عمده خرید مواد اولیه از شرکت چادرملو و با نرخ های مصوب انجام می گیرد. نحوه قیمت گذاری کنسانتره و گندله برای سال جاری معادل 12.5% و 21% شمش فولاد خوزستان می باشد که البته کنسانتره مصرف می شود و گندله به عنوان محصول فرعی فروخته می شود.42% از فروش شرکت به صورت صادرات می باشد ، بنابراین بدیهی است که افزایش نرخ دلار به طور مستقیم بر سودآوری شرکت موثر خواهد بود.

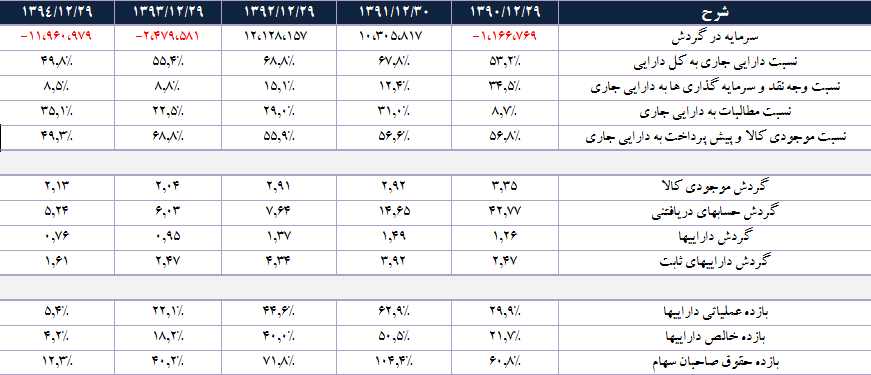

- دارایی ها : عمده مبلغ دارایی ها را حسابهای دریافتنی و موجودی های کالا تشکیل داده است. عمده مطالبات از شرکت های فولادی هیربد زرندیه، اکسین خوزستان و فولاد گیلان می باشد.

نسبت جاری بیشتر برای گرفتن ایده در رابطه با توانایی شرکت، در بازپرداخت بدهیهای کوتاه مدت، از طریق داراییهای کوتاه مدت، استفاده میشود. مقدار بالای این نسبت، توانایی شرکت را در پرداخت تعهدهایش نشان میدهد، در حالی که اگر این نسبت زیر ۱ باشد، نشاندهنده این میباشد، که شرکت توانایی پرداخت تعهدهایش را ندارد نسبت جاری شرکت تا سال 94 در وضعیت مناسبی قرار داشته ولی با وضعیت رکودی حاکم بر کشور،این نسبت به 0.7 رسیده است. همچنین نسبت آنی شرکت که معرف نسبت دارایی های آنی بر بدهی های جاری می باشد، در وضعیت خوبی به سر نمی برد که عمده دلیل آن بالا بودن مبلغ موجودی های کالاو مبلغ قابل توجه سود سهام پرداختنی در بدهی های جاریست.

- بدهی : عمده بدهی های شرکت مربوط به حسابهای پرداختنی تجاری ( پرداختی های مرتبط با سنگ آهن ، آهن اسفنجی، هزینه های انرژی و...) و حسابهای پرداختنی غیر تجاری ( شامل هزینه های کارکنان و عوارض و....) می باشد. وضعیت وخیم نقدینگی شرکت با برسی نسبت های نقدینگی و میزان بپرداختنی های تجاری و غیر تجاری مشهود به نظر می رسد. این وضعیت منجر به افزایش مبلغ تسهیلات طی چند سال اخیر شده است. البته باید این وضعیت را برای کل صنعت فولاد سازی کشور تعمیم داد.

- حقوق صاحبان سهام : سرمایه شرکت طی 2 مرحله از 2,192,000 میلیون ریال به 14,472,000 میلیون ریال افزایش یافته است. بدیهی است که با جهش سودآوری شرکت در سال 91 سودانباشته نیز افزایش یافته است. ارزش دفتری شرکت 1354 ریال می باشد.

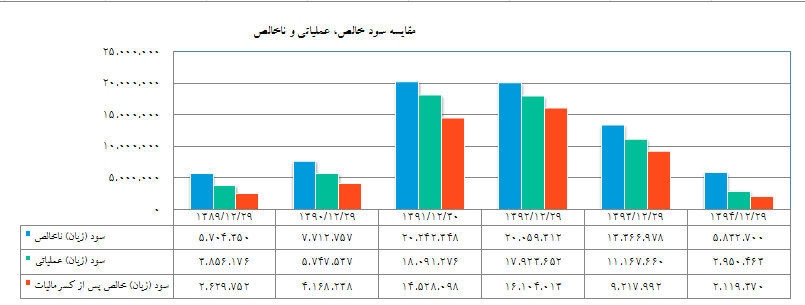

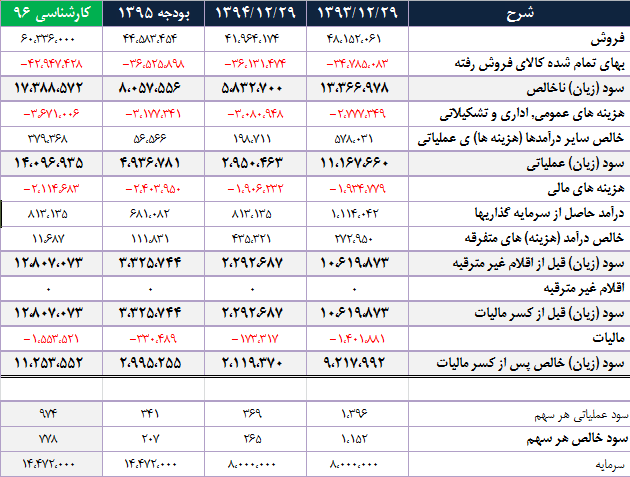

- نمودار مقایسه ای سود آوری شرکت

دلیل افزایش سوداوری شرکت در سال 91، افزایش چشم گیر نرخ ارز بوده است که بطور غیر مستقیم بر قیمت گذاری محصولات داخلی نیز تاثیر گذاشته است.

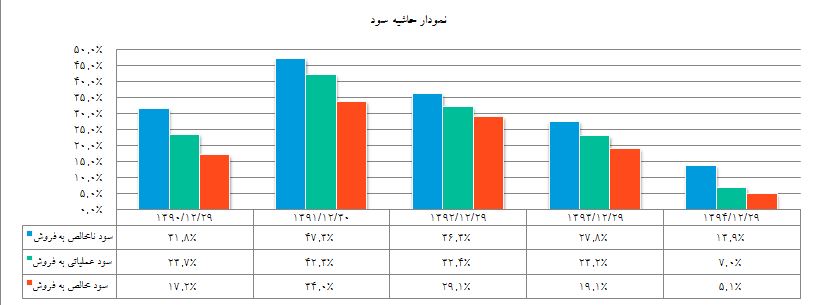

- نمودار مقایسه ای حاشیه سود

حاشیه سود در سال 91 با توجه به افزایش قابل توجه نرخ ارز و به تبع آن افزایش نرخ های فروش شرکت افزایش یافته است و در سال های بعدی با کنترل نرخ ارز و کاهش نرخ های جهانی ، کاهش یافته است.

- سایر نسبت های مالی

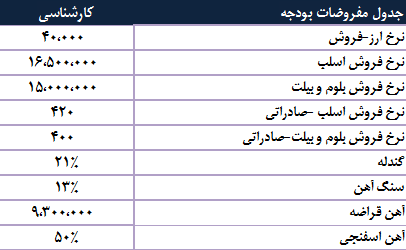

پیش بینی سود سال 1396

- با توجه به اینکه طرح توسعه ای در زمینه افزایش تولیدات برای شرکت وجود ندارد، مقدار فروش شرکت همانند مقدار فروش سال 95 پیش بینی شده است.

- نرخ فروش اسلب ،بلوم و بیلت و آهن قراضه بر اساس نرخ های روز بورس کالا و نرخ های جهانی پیش بینی شده است.

- نرخ فروش گندله و خرید سنگ آهن(کنسانتره) بر اساس نرخ های مصوب، مطابق با 21% و5% نرخ شمش شرکت می باشد.

پیش بینی سود

نتیجه گیری

شرکت فولاد خوزستان به عنوان شرکتی که قیمت شمش آن مبنای محاسبه قیمت های کنسانتره و گندله شرکت های چادرملو و گل گهر و به نوعی قیمت های بازار داخل می باشد بخشی از محصولات خود را نیز صادرمی کند. شرکت در بازار های جهانی منجر به نزدیک شدن قیمت محصولات فولادی داخلی در بورس کالا و قیمت های جهانی گردیده است. با توجه به مفروضات کارشناسی که درآن نرخ شمش، تختال، کنسانتره، گندله و دلار بر اساس مصوبات و نرخ های روز می باشد، سود هر سهم 778 ریال پیش بینی گردیده است.

ملاحظات

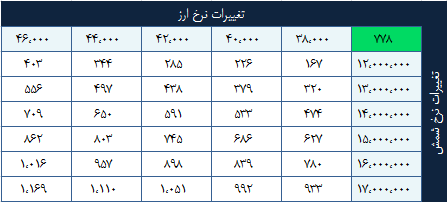

با توجه به چشم انداز نرخ دلار و افزایش قابل توجه اخیر آن ، همچنین تثبیت نسبی نرخ های جهانی، حساسیت سودآوری هر سهم شرکت نسبت به نرخ دلار( به صورت مستقیم بر صادرات) و میانگین نرخ شمش و تختال (محصولات داخلی ) بدین صورت می باشد:

تحلیلگر : مریم نصر